私が大阪府貝塚市で調べたかぎり、2件の法律事務所・司法書士事務所を見つけました。

事務所によっては夜間・土日でも相談を受け付けていたり分割・後払いに対応しているところもあるので、自分にあった事務所を探してみてください。

手術と同じで、債務整理は早ければ早いほど効果があります。

借金で手遅れになる前に、信用できる事務所を見つけて債務整理をお願いしましょう。

全国対応しているおすすめ事務所

このあと大阪府貝塚市にある事務所をまとめていきますが、まずは全国対応している事務所をまとめておきます。

全国対応していればそれだけ累計の対応件数・相談件数も多くなりやすいので、債務整理の手続きもスムーズに進みます。

また「任意整理」という手続きでは、貸金業者との交渉によって「いくら減額できるか」が変わります。

つまり、経験豊富な事務所に依頼した方が大きく減額できる可能性が高いです。

全国対応とはいっても色んな事務所がありますが、

- 全国対応していること

- 分割払いや後払いに対応していること

- 借金相談の実績が豊富なこと

今回はこの3つを条件にしてみました。

以下はこれらの条件を全てクリアしているので、安心して任せることが出来ます。

『実績と安さで選ぶなら、アヴァンス』

アヴァンス法律事務所は15年の歴史があり、テレビCMも放送している大手法律事務所です。

大手なだけあって相談実績も豊富な上に、女性専用窓口やWeb上で進捗状況をチェックできるシステムを導入しています。

<基本情報>

○相談実績:230,000件以上

○支払方法:分割払い対応

○女性専用窓口「アヴァンスレディース」あり

○Web上で進捗状況が気軽にチェック出来る

<任意整理の費用>

○相談料:無料

○着手金:1社55,000円(税込)

○減額報酬:減額または免除した金額×11%(税抜)

『過払い金請求実績で選ぶなら、杉山事務所』

司法書士法人杉山事務所は、任意整理など借金問題を専門としていて豊富な実績があります。

週刊ダイヤモンド誌では「消費者金融が恐れる司法書士No.1」に輝いた実績もあり、実力派の法律事務所といえます。

<基本情報>

○相談実績:毎月3,000件以上

○支払方法:分割払い対応

○過払い金請求金額は月10億円で日本一の実績

○全国9都市に事務所があり無料の出張相談も可能

<任意整理の費用>

○相談料:無料

○基本報酬:1社50,000円(税抜)

○その他:通信費等の実費(相場は2,000円程度)

『匿名の安心感と手軽さで選ぶなら、みつ葉』

司法書士法人みつ葉グループは、2012年からの過去7年間で業績を125倍に伸ばしています。

無料かつ匿名で使える減額診断シミュレーターがあるので、電話やメール相談よりも気軽に利用することが出来ます。

<基本情報>

○相談実績:24,000件以上

○支払方法:分割払い対応

○無料・匿名の減額診断シミュレーターがある

○女性相談員による対応も可能

<任意整理の費用>

○相談料:無料

○着手金:10,000円~

○成功報酬:1社10,000円~

全国対応の事務所として3つをまとめてみましたが、いかがでしょうか。

個人的には、実績や知名度で選ぶなら『アヴァンス法務事務所』がベストチョイスだと思います。

ですが過払い金請求においては『司法書士法人杉山事務所』が特に実績豊富なので、過払い金が発生している可能性がある方(2010年6月より以前から借入をしている方)はこちらをオススメします。

逆に、

「匿名でどれぐらい減額できるかだけ知りたい」

という方は、『司法書士法人みつ葉の減額診断シミュレーター』をオススメします。

減額診断シミュレーターはスマホからでも2,3分で終わるので、ちょっとした休憩中なんかにも使えます。

大阪府貝塚市にある事務所2選

紙野司法書士事務所

| 住所 | 大阪府貝塚市近木町19-3 |

| 最寄り駅 | 千里丘駅から徒歩6分(JR東海道本線/JR山陽本線) 摂津市駅から徒歩9分(阪急京都本線) |

| 電話 | 072-437-1837 |

| 公式サイト | 不明 |

周辺Mapと詳細情報をタップで確認

詳細不明

岡野司法書士事務所

| 住所 | 大阪府貝塚市西町11-5 |

| 最寄り駅 | 貝塚駅から徒歩4分(南海本線/水間鉄道) |

| 電話 | 072-430-4480 |

| 公式サイト | 不明 |

周辺Mapと詳細情報をタップで確認

詳細不明

法律事務所・司法書士事務所に行くのは勇気がいりますが、最初の1歩を踏み出さないと借金はもっと膨らむ可能性が高いです。

逆に、借金がかさんで身動きが取れる前に債務整理をすれば早く今の生活から解放されます。

仕事が忙しくてなかなか行けないという場合は、電話で使える減額診断シミュレーターだけでも使ってみて、専門家の意見を聞いてみてください。

債務整理で知っておきたいポイント5選

債務整理にはどんなデメリットがある?

債務整理の手続きには、いくつかデメリットがあります。

手続きごとに表にすると、以下のとおりです。

| 任意整理 | 個人再生 | 自己破産 | |

|---|---|---|---|

| 減額できる目安 | 30万~80万程度 | 50%~80%オフ | すべて帳消し |

| 家族・会社に バレる可能性 |

低い | あり | あり |

| ブラックリスト | 約5年間 | 5年~ 10年程度 |

5年~ 10年程度 |

| 手続きの 難しさ |

やさしい | 難しい | 難しい |

| 事務所への 費用 |

1社5,6万円程度 | 70万円程度 | 30万~ 40万程度 |

| 家の所有 | 可能 | 可能 | 不可 |

| 車の所有 | 可能 | 原則可能 | 原則不可 |

| 官報の掲載 | なし | あり | あり |

| 借金の理由 | 不問 | 不問 | ギャンブル 浪費などは不可 |

任意整理は最大でも80万円ほどしか減額できませんが、その分デメリットはほぼありません。

ブラックリストには載りますが期間も短めですし、手続きも専門家にほぼお任せできます。

逆に個人再生や自己破産は、大幅に減額できる代わりにデメリットも多いです。

特に自己破産は自宅・車を手放すケースがほとんどだったり、必要書類が多くて手続きがややこしかったり、裁判所へ出廷するケースもあります。

またギャンブル・浪費などによる借金では手続きの許可が下りないので、かなりハードルが高めです。

こういったところも含めて、どの手続きを利用するべきかを専門家と相談してみてください。

任意整理ではどれぐらい減額できる?

債務整理手続きの中でもっとも減額幅の少ない「任意整理」ですが、場合によっては今後の返済生活をグッと楽にすることが出来ます。

あくまでも目安ですが、任意整理でもこれぐらい減額できる可能性があります。

| 任意整理前 | 任意整理後 |

|---|---|

| 借金残額:331万円 毎月の返済額:8万円 |

借金残額:260万円(-71万円) 毎月の返済額:4.3万円 |

| 借金残額:273万円 毎月の返済額:9万円 |

借金残額:229万円(-44万円) 毎月の返済額:2.6万円 |

| 借金残額:251万円 毎月の返済額:8万円 |

借金残額:212万円(-39万円) 毎月の返済額:3.5万円 |

| 借金残額:181万円 毎月の返済額:4万円 |

借金残額:139万円(-42万円) 毎月の返済額:2.3万円 |

| 借金残額:188万円 毎月の返済額:5万円 |

借金残額:151万円(-37万円) 毎月の返済額:2.5万円 |

『自分はいくら減額できる?』という事は、無料相談などで確認してみてください。

任意整理が上手く進めば、

- 将来かかるはずの利息をカットする

- 遅延損害金(延滞金)をカットする

- 返済期限を最大5年後まで延ばす

という事が可能です。

借金の元本を減らすわけじゃないので効果が小さく見えてしまいがちですが、上の表をみるとかなり減額効果が期待できます。

また毎月の返済額が半分以下になることもあるので、今までよりムリなく返済していく事が出来るでしょう。

督促状・電話はどうしたらいい?

貸金業者によっては、返済がたった1日遅れただけで督促電話が来ることもあります。

最初は携帯電話にかかってくるケースが多いですが、それでも連絡がつかなければ自宅や会社に電話があったり、督促状が自宅に届くことになります。

返済が遅れそうになったらその時点ですぐに連絡するのは大切ですが、もしこういう状況になったら以下の対処法を守ってください。

- 返済が遅れた事情を電話で説明する

- 返済できそうな期日を伝える

当然といえば当然ですが、相手も人間なのでこれをするのとしないのでは大違いです。

結婚式・葬式・入院など一時的な理由で返済が遅れそうなら、上記をしておけば大きな問題にはなりづらいです。

ただ、今後も返済できるメドが立たないようなら専門家に頼りましょう。

債務整理を依頼すれば、

- 督促状・電話・取り立てがストップする

- 今までの返済がストップする

こういう状態になるので、精神的にも金銭的にもかなり余裕が出てくるはずです。

法律事務所・司法書士事務所に債務整理を依頼すれば「受任通知」というものが貸金業者へ送られます。

受任通知は「今後はうちの事務所を通してくださいね。」という書類なので、これを送られた貸金業者は今後あなたに直接接触することが出来ません。

これは法律的に決まっているので、あなたに直接連絡してくる貸金業者はまずありません。

また債務整理を依頼すれば、手続き完了まで今までの返済もストップします。

債務整理が終わったら返済する借金残額も変わるので、当然ですね。

そして債務整理で借金を減らせたら、今後の返済もずっと楽になります。

なので、借入が増えて返済額が高くなりすぎたり収入が低下した場合などは、すぐ専門家に相談しましょう。

そうしないといつまでも苦しい思いをすることになります。

ブラックリストに載るとどんなデメリットがある?

債務整理の手続きには大きく3種類ありますが、どの手続きを利用しても「ブラックリストに載る」ことになります。

そしてブラックリストに載った時のデメリットは、大きく4つです。

- クレジットカードが使えない/作れない

- ローンや借入の審査に通らない

- 奨学金などの保証人になれない

- スマホ本体の分割購入が出来ない

ブラックリストに載るということは「金銭的な信用を失う」という事なので、信用を前提としたクレジットカード・ローン・借り入れなどは出来なくなります。

またスマホ本体の分割購入もローンとほぼ同じ契約なので、同様にできなくなります。

このように「今後おこなう契約」に悪影響が出ますが、今の契約には影響がありません。

今組んでいるローンはそのまま続けられるし、今の部屋を追い出されることも、今のスマホを解約される事もありません。

ただデビットカード・家族カードは使えるし、スマホは一括購入なら可能です。

ちなみに、手続きによってブラックリストに載る期間がある程度決まっています。

- 任意整理:5年程度

- 個人再生:5年~10年程度

- 自己破産:5年~10年程度

この間はデメリットがありますが、これを超えると徐々に信用が回復するのでデメリットはなくなります。

そして「信用情報機関」に問い合わせれば、現在のブラックリスト状況を確かめることも可能です。

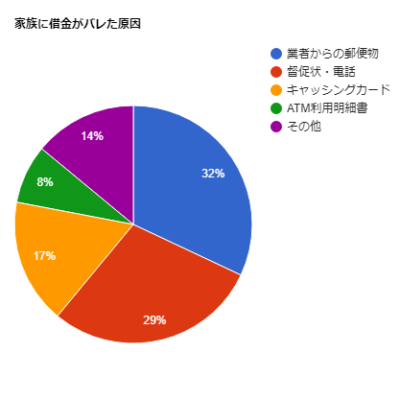

借金している事はなぜバレる?

借金が家族にバレてしまった経験がある方100人へアンケートを取ったところ、こういう結果が出ました。

100人のうち61人は、「業者からの郵便物」または「督促状・電話」によってバレている事が分かります。

なので、この2つに気を付けていれば家族にバレる可能性をグッと下げられます。

まず「業者からの郵便物」ですが、

- 契約直後に届く契約書

- 不定期のキャンペーン時に届く案内

- 定期的に届く明細書など

こういうモノがあります。

これを見られないためには、「自宅に届かないよう連絡する」か「電子受け取りにする」という方法があります。

業者によってはコールセンターや公式サイトから手続きが出来るので、確かめておきましょう。

そして「督促状・電話」ですが、これは「債務整理を専門家へ依頼」すれば完全にストップ出来ます。

依頼された専門家は「受任通知」を貸金業者へ送付するので、それ以降はあなたに直接連絡をとる事が法律的に禁止されています。

もちろん1日も遅れずに支払っていれば起きない問題ですが、どうしても返済できない時でも法律事務所・司法書士事務所に依頼すれば大丈夫です。